.jpg)

Jakarta, 6 April 2026. Rapat Dewan Komisioner Bulanan Otoritas Jasa Keuangan (OJK) pada 1 April 2026 menilai stabilitas Sektor Jasa Keuangan (SJK) terjaga di tengah dinamika perekonomian global dan domestik.

Kinerja perekonomian global ke depan dihadapkan pada ketidakpastian yang meningkat seiring dengan eskalasi tensi geopolitik di kawasan Teluk, telah meningkatkan risiko terhadap stabilitas global. Perkembangan tersebut mengganggu operasional infrastruktur energi di kawasan Timur Tengah dan memicu penutupan Selat Hormuz sebagai jalur distribusi energi global. Kondisi ini mendorong lonjakan harga energi dan meningkatnya volatilitas pasar keuangan global.

OECD dalam Interim Economic Outlook di Maret 2026 memproyeksikan prospek perekonomian global berada pada jalur penguatan sebelum terjadinya perang, namun kini mengalami koreksi akibat eskalasi konflik di kawasan Timur Tengah.

Tingginya ketidakpastian global dan tekanan harga energi juga mempersempit ruang kebijakan moneter bagi bank sentral global, sekaligus kembali memunculkan ekspektasi high for longer.

Perekonomian Amerika Serikat menunjukkan kecenderungan tertekan di tengah inflasi yang persisten dan peningkatan tingkat pengangguran. Pada pertemuan bulan Maret 2026, The Fed mempertahankan suku bunga kebijakan dengan sinyal hanya satu kali pemangkasan suku bunga sepanjang tahun 2026. Namun pasca -eskalasi konflik Iran, ekspektasi pasar bergeser ke skenario tidak adanya pemangkasan suku bunga di 2026.

Sementara itu, perekonomian Tiongkok mencatat kinerja di atas ekspektasi didorong perbaikan sisi permintaan dan penawaran, serta dukungan stimulus pada sektor keuangan. Meskipun demikian, Tiongkok tetap menurunkan target pertumbuhan sebagai respons terhadap tantangan struktural dan ketidakpastian eksternal yang masih berlanjut.

Di

domestik, inflasi inti per Maret 2026 mengalami penurunan. Aktivitas

konsumsi tetap kuat di awal tahun yang tercermin dari pertumbuhan

penjualan ritel yang diperkirakan mencapai 6,89 persen yoy

serta kinerja penjualan kendaraan bermotor yang solid. Dari sisi

penawaran, kinerja ekonomi tetap positif meskipun menunjukkan moderasi,

yang tercermin dari PMI manufaktur yang masih ekspansif. Dari sisi

ketahanan eksternal, cadangan devisa pada Februari 2026 di level memadai

dan mencatatkan surplus neraca perdagangan.

Perkembangan Pasar Modal, Keuangan Derivatif, dan Bursa Karbon (PMDK)

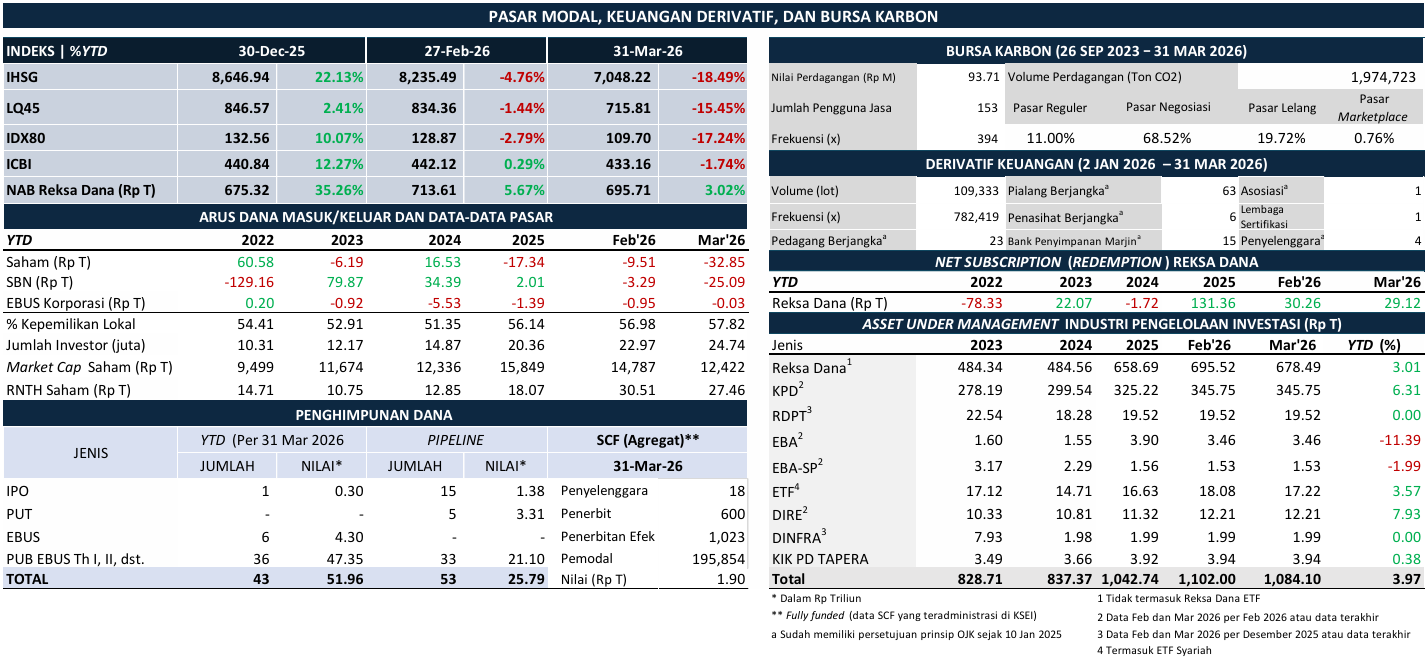

Pasar saham domestik menunjukkan pergerakan yang dinamis pada Maret 2026, sebagaimana juga dialami oleh bursa global dan regional. Peningkatan volatilitas dipicu masih berlanjutnya konflik geopolitik di kawasan Timur Tengah. Indeks Harga Saham Gabungan (IHSG) ditutup pada level 7.048,22 per akhir Maret 2026, terkoreksi 14,42 persen secara mtm atau 18,49 persen secara ytd.

Rata-rata Nilai Transaksi Harian (RNTH) di pasar saham pada periode laporan tercatat sebesar Rp20,66 triliun, mengalami moderasi dibandingkan angka RNTH bulan Februari 2026 (Rp25,62 triliun) seiring langkah wait-and-see pelaku pasar di tengah ketidakpastian global. Dari sisi likuiditas, rata-rata bid-ask spread di pasar saham pada Maret 2026 tetap terjaga yaitu sebesar 1,55 kali (Februari 2026: 1,24 kali).

Sementara itu, investor asing pada bulan tersebut membukukan net sell di pasar saham sebesar Rp23,34 triliun (Februari 2026: net buy Rp0,36 triliun), dengan lonjakan jual oleh asing disebabkan adanya transaksi di pasar negosiasi pada saham sejumlah Emiten.

Di pasar obligasi, Indonesia Composite Bond Index (ICBI) ditutup di level 433,16; terkoreksi sebesar 2,03 persen mtm atau 1,74 persen ytd. Adapun yield Surat Berharga Negara (SBN) secara rata-rata mengalami kenaikan sebesar 44,47 bps mtm atau 54,51 bps ytd, yang dipengaruhi oleh peningkatan persepsi risiko akibat ketidakpastian global. Investor nonresiden di pasar SBN membukukan net sell Rp21,80 triliun mtm pada bulan laporan (ytd: net sell Rp25,09 triliun), sedangkan di pasar obligasi korporasi net buy Rp0,92 triliun mtm (ytd: net sell Rp0,03 triliun).

Industri pengelolaan investasi bergerak searah dengan tren pasar di bulan laporan, namun dengan penurunan yang cenderung moderat. Nilai Asset Under Management (AUM) mencapai Rp1.084,10 triliun, termoderasi 1,62 persen mtm namun meningkat 3,97 persen ytd.

Adapun Nilai Aktiva Bersih (NAB) Reksa Dana pada periode yang sama tercatat sebesar Rp695,71 triliun, terkoreksi 2,51 persen mtm namun tumbuh positif 3,02 persen ytd. Kinerja NAB Reksa Dana yang relatif masih terjaga tersebut ditopang oleh kecenderungan investor Reksa Dana untuk melakukan subscription, dengan angka net subscription yang signifikan sebesar Rp29,12 triliun secara ytd.

Jumlah investor di pasar modal dalam negeri terus meningkat dengan terdapat penambahan sebanyak 1,78 juta investor baru sepanjang bulan Maret 2026 (mtm). Dengan perkembangan tersebut, secara ytd jumlah investor di pasar modal tumbuh 21,51 persen menjadi 24,74 juta investor.

Pasar modal dalam negeri terus menjalankan peran pentingnya sebagai sumber pembiayaan jangka panjang bagi dunia usaha. Hingga Maret 2026 (ytd), nilai fundraising oleh korporasi di pasar modal telah mencapai Rp51,96 triliun, terdiri dari 1 IPO saham, 6 Penawaran Umum Efek Bersifat Utang dan/atau Sukuk (EBUS), dan 36 Penawaran Umum Berkelanjutan EBUS. Sementara pada pipeline, terdapat 53 rencana Penawaran Umum dengan nilai indikatif Rp25,79 triliun.

Untuk penggalangan dana melalui Securities Crowdfunding (SCF), sepanjang Maret 2026 terdapat 14 Efek baru serta 3 penerbit baru, dengan dana dihimpun senilai Rp18,07 miliar. Dengan perkembangan tersebut, total nilai dana dihimpun melalui SCF telah mencapai Rp1,90 triliun.

Di pasar derivatif keuangan, sejak 10 Januari 2025 hingga 31 Maret 2026, terdapat 113 pihak yang telah memperoleh persetujuan prinsip dari OJK. Adapun selama Maret 2026 (mtm), volume transaksi mencapai 34.480 lot dan frekuensi transaksi sebanyak 308.260 kali.

Sementara di Bursa Karbon, sejak diluncurkan pada 26 September 2023 hingga 31 Maret 2026, secara total tercatat 153 pengguna jasa yang telah terdaftar. Adapun penambahan volume transaksi pada Maret 2026 tercatat sebesar 43.117 tCO2e, dengan akumulasi nilai transaksi mencapai Rp93,71 miliar.

OJK secara berkelanjutan juga menjalankan agenda penguatan penegakan ketentuan di bidang Pasar Modal, Keuangan Derivatif, dan Bursa Karbon (PMDK). Agenda tersebut menjadi pilar utama dalam meningkatkan integritas dan kredibilitas pasar modal dalam negeri, yang juga merupakan bagian dari Rencana Aksi Percepatan Reformasi Integritas Pasar Modal Indonesia. Dalam rangka penegakan ketentuan di bidang PMDK:

Pada Maret 2026, OJK telah mengenakan Sanksi Administratif berupa Denda atas pelanggaran ketentuan perundang-undangan di Bidang Pasar Modal, Keuangan Derivatif, dan Bursa Karbon sebesar Rp8.570.000.000,- kepada 1 Manajer Investasi, 1 Direktur Utama Manajer Investasi, 5 Emiten, 1 Perusahaan Efek, 10 Direksi Emiten dan/atau Perusahaan Publik, 1 Pengendali Emiten dan/atau Perusahaan Publik, 1 Pihak lainnya, dan 2 Akuntan Publik serta 4 Sanksi Administratif berupa Peringatan Tertulis, 1 Sanksi Administratif berupa Pembekuan Izin dan 4 Perintah Tertulis.

Selanjutnya, dalam rangka penegakan ketentuan atas pelanggaran manipulasi pasar, OJK telah mengenakan Sanksi Administratif Berupa Denda sebesar Rp15.900.000.000,- kepada 6 pihak perorangan dan 1 sanksi administratif berupa Peringatan Tertulis kepada 1 pihak perorangan. Selain itu, OJK juga telah mengenakan sanksi administratif berupa Peringatan Tertulis kepada 2 pihak perorangan karena melakukan kegiatan Penasihat Investasi tanpa izin.Selama 2026, OJK telah mengenakan Sanksi Administratif atas pemeriksaan kasus di Pasar Modal yang terdiri dari Sanksi Administratif berupa Denda sebesar Rp62.780.000.000,- kepada 68 Pihak, 1 Sanksi Administratif berupa Pencabutan Izin, 4 Sanksi Administratif berupa Pembekuan Izin, 7 Sanksi Administratif berupa Peringatan Tertulis serta 8 Perintah Tertulis.

Selanjutnya, OJK mengenakan Sanksi Administratif berupa Denda atas keterlambatan dengan nilai sebesar Rp34.546.500.000,- kepada 165 Pihak Pelaku Usaha Jasa Keuangan di Pasar Modal, mengenakan 50 Peringatan Tertulis. Serta mengenakan 16 Sanksi Administratif berupa Peringatan Tertulis atas selain Keterlambatan Non Kasus.

Perkembangan Sektor Perbankan (PBKN)

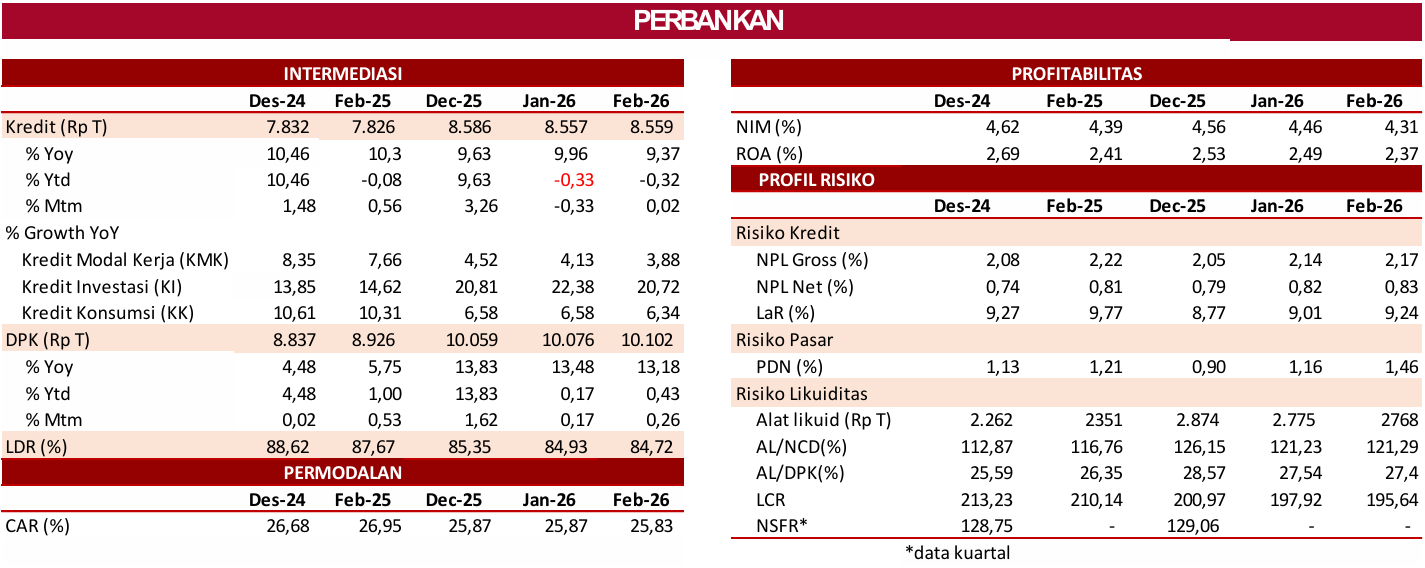

Kinerja intermediasi perbankan tumbuh positif dengan profil risiko yang terjaga. Pada Februari 2026, kredit tumbuh sebesar 9,37 persen yoy menjadi sebesar Rp8.559 triliun (Januari 2026: tumbuh sebesar 9,96 persen yoy).

Berdasarkan jenis penggunaan, Kredit Investasi tumbuh tertinggi yaitu sebesar 20,72 persen, diikuti oleh Kredit Konsumsi sebesar 6,34 persen, sedangkan Kredit Modal Kerja sebesar 3,88 persen. Adapun berdasarkan kategori debitur, kredit yang tumbuh tertinggi yaitu kredit korporasi yang tumbuh sebesar 14,74 persen yoy. Ditinjau dari kepemilikan, kredit bank BUMN tumbuh tertinggi yaitu sebesar 12,78 persen yoy.

Porsi produk kredit buy now pay later (BNPL) perbankan tercatat sebesar 0,32 persen. Per Februari 2026, baki debet kredit BNPL sebagaimana dilaporkan dalam SLIK, tumbuh sebesar 26,41 persen yoy (Januari 2026: tumbuh sebesar 20,15 persen yoy) menjadi Rp27,8 triliun, dengan jumlah rekening mencapai 30,55 juta (Desember 2025: 31,2 juta).

Di sisi lain, Dana Pihak Ketiga (DPK) tumbuh sebesar 13,18 persen yoy (Januari 2026: 13,48 persen yoy) menjadi Rp10.102 triliun, dengan giro, deposito dan tabungan masing-masing tumbuh sebesar 18,56 persen yoy, 13,00 persen yoy, dan 8,12 persen yoy.

Likuiditas industri perbankan pada Februari 2026 tetap memadai, dengan rasio Alat Likuid/Non-Core Deposit (AL/NCD) dan Alat Likuid/Dana Pihak Ketiga (AL/DPK) masing-masing sebesar 121,29 persen (Januari 2026: 121,23 persen) dan 27,4 persen (Januari 2026: 27,54 persen) dan masih di atas threshold masing-masing sebesar 50 persen dan 10 persen. Adapun Liquidity Coverage Ratio (LCR) berada di level 195,64 persen.

Sementara itu, kualitas kredit tetap terjaga dengan rasio NPL gross sebesar 2,17 persen (Januari 2026: 2,14 persen) dan NPL net sebesar 0,83 persen (Januari 2026: 0,82 persen). Loan at Risk (LaR) tercatat sebesar 9,24 persen (Januari 2026: 9,01 persen). Secara umum, tingkat profitabilitas bank (ROA) sebesar 2,37 persen (Januari 2026: 2,49 persen).

Permodalan (CAR) sebesar 25,83 persen (Januari 2026: 25,87 persen), menjadi buffer mitigasi risiko yang kuat di tengah ketidakpastian global.

Berdasarkan Survei Orientasi Bisnis Perbankan OJK (SBPO) triwulan I-2026, menunjukkan kinerja perbankan tetap solid dengan risiko yang terjaga. Keyakinan kinerja perbankan tercermin dari Indeks Orientasi Bisnis Perbankan (IBP) pada triwulan I-2026 yang tercatat sebesar 56 (zona optimis).

Optimisme tersebut didorong oleh proyeksi pertumbuhan kinerja perbankan di tengah ekspektasi peningkatan inflasi dan pelemahan nilai tukar. Risiko likuiditas masih terjaga didorong dengan ekspektasi alat likuid perbankan dan DPK yang masih akan tumbuh. Sementara itu, ekonomi Indonesia pada tahun 2026 diperkirakan tumbuh solid didorong oleh stimulus fiskal dan kebijakan moneter yang akomodatif.

Terkait implementasi Single Present Policy (SPP) industri BPR/S, OJK telah menerbitkan 12 izin penggabungan terhadap BPR dalam rangka konsolidasi perbankan selama Triwulan 1-2026 dari 38 BPR yang mengajukan.

Dalam rangka penegakan ketentuan pengawasan di bidang PBKN:

Selama tahun 2026 hingga saat ini, OJK telah mencabut beberapa izin usaha BPR yaitu:

a. PT BPR Suliki Gunung Mas yang berkantor pusat di Kabupaten Limapuluh Kota, Provinsi Sumatera Barat terhitung sejak 7 Januari 2026;

b. PT BPR Prima Master Bank yang berkantor pusat di Kota Surabaya, Provinsi Jawa Timur terhitung sejak 27 Januari 2026;

c. Perumda BPR Bank Cirebon di Kota Cirebon, Provinsi Jawa Barat terhitung sejak 9 Februari 2026;

d. PT Bank Perekonomian Rakyat Kamadana yang berkantor pusat di Kabupaten Bangli, Provinsi Bali terhitung sejak 18 Februari 2026;

e. PT BPR Koperindo Jaya yang berkantor pusat di Jakarta Pusat sejak 9 Maret 2026; serta

f. PT BPR Pembangunan Nagari yang berkantor pusat di Kabupaten Agam, Provinsi Sumatera Barat terhitung sejak 31 Maret 2026.

OJK senantiasa berkoordinasi dengan LPS dalam menangani permasalahan BPR/S sesuai mandat yang diatur dalam UU P2SK sebagai langkah penguatan industri BPR/S.

Terkait dengan pemberantasan judi online yang berdampak luas pada perekonomian dan sektor keuangan, OJK telah meminta perbankan melakukan Enhance Due Diligence (EDD) dan/atau pemblokiran atas sebanyak 33.252 rekening (prev: sebanyak ±32.556 rekening) yang terindikasi judi online.

Untuk menegakkan integritas sistem keuangan secara konsisten dan berkelanjutan, OJK memerlukan dukungan dari KSSK, Pemerintah, DPR, seluruh Penegak Hukum, serta pihak terkait lainnya.

Perkembangan Sektor Perasuransian, Penjaminan, dan Dana Pensiun (PPDP)

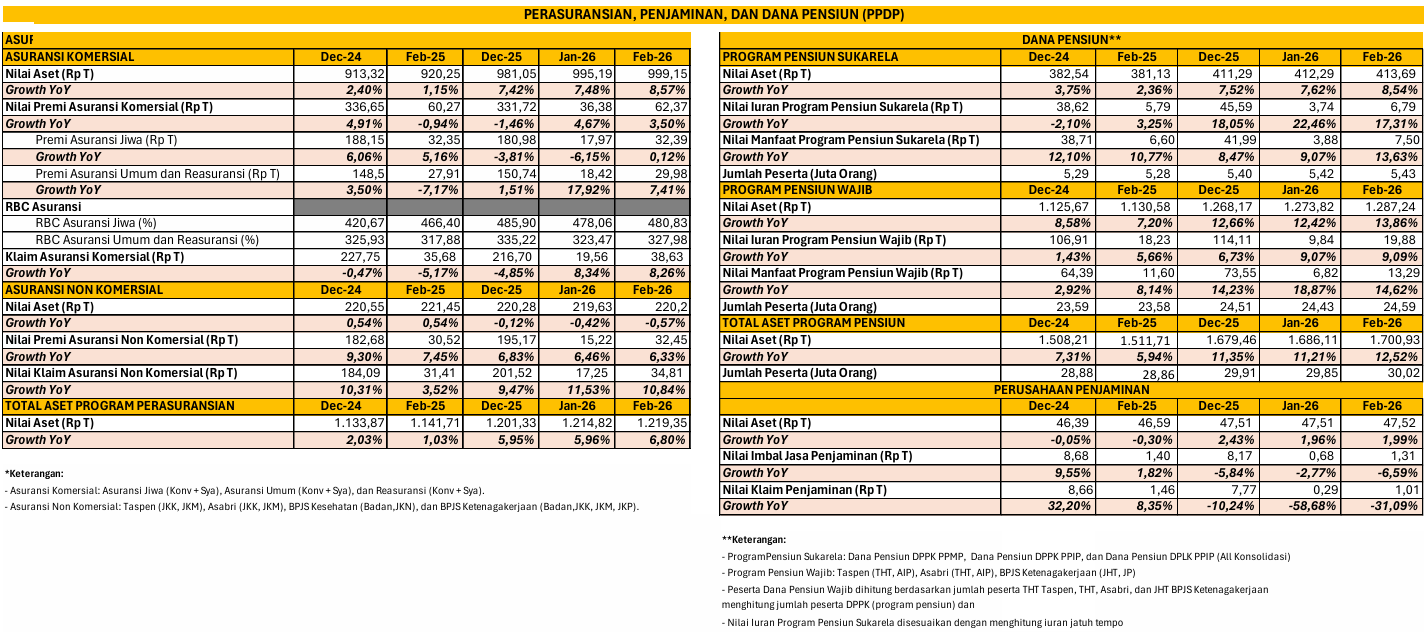

Pada sektor PPDP, aset industri asuransi pada Februari 2026 mencapai Rp1.219,35 triliun atau naik 6,80 persen yoy dari posisi yang sama di tahun sebelumnya, yaitu Rp1.141,71 triliun. Dari sisi asuransi komersil, total aset mencapai Rp999,15 triliun atau naik 8,57 persen yoy. Adapun kinerja asuransi komersil berupa akumulasi pendapatan premi pada periode Februari 2026 mencapai Rp62,37 triliun, atau tumbuh 3,50 persen yoy, terdiri dari premi asuransi jiwa yang tumbuh sebesar 0,12 persen yoy dengan nilai sebesar Rp32,39 triliun, dan premi asuransi umum dan reasuransi tumbuh sebesar 7,41 persen yoy dengan nilai sebesar Rp29,98 triliun.

Industri asuransi jiwa serta asuransi umum dan reasuransi secara agregat mencatatkan Risk Based Capital (RBC) masing-masing sebesar 480,83 persen dan 327,98 persen (di atas threshold sebesar 120 persen).

Untuk asuransi non komersil yang terdiri dari BPJS Kesehatan (badan dan program jaminan kesehatan nasional) dan BPJS Ketenagakerjaan (badan, jaminan kecelakaan kerja, jaminan kematian, atau jaminan kehilangan pekerjaan) serta program asuransi ASN, TNI, dan POLRI terkait program jaminan kecelakaan kerja dan jaminan kematian, total aset tercatat sebesar Rp220,20 triliun atau terkontraksi sebesar 0,57 persen yoy.

Di sisi industri dana pensiun, total aset dana pensiun per Februari 2026 tumbuh sebesar 12,52 persen yoy dengan nilai mencapai Rp1.700,93 triliun. Untuk program pensiun sukarela, total aset mencatatkan pertumbuhan sebesar 8,54 persen yoy dengan nilai mencapai Rp413,69 triliun.

Untuk program pensiun wajib, yang terdiri dari program jaminan hari tua dan jaminan pensiun BPJS Ketenagakerjaan, serta program tabungan hari tua dan akumulasi iuran pensiun, ASN, TNI, dan POLRI, total aset mencapai Rp1.287,24 triliun atau tumbuh sebesar 13,86 persen yoy.

Pada perusahaan penjaminan, pada Februari 2026 nilai aset tumbuh sebesar 1,99 persen yoy menjadi Rp47,52 triliun.

Dalam rangka penegakan ketentuan dan pelindungan konsumen di bidang PPDP, OJK telah melakukan langkah-langkah sebagai berikut:

Peningkatan ekuitas tahap ke-1 di tahun 2026 sesuai POJK Nomor 23 Tahun 2023, berdasarkan laporan bulanan per Februari 2026 terdapat 114 perusahaan asuransi dan reasuransi dari 144 perusahaan (79,1 persen) yang telah memenuhi jumlah minimum ekuitas yang dipersyaratkan pada 2026.

OJK terus melakukan berbagai upaya mendorong penyelesaian permasalahan pada LJK melalui pengawasan khusus yang sampai dengan 24 Februari 2025 dilakukan terhadap 7 perusahaan asuransi dan reasuransi dengan tujuan perusahaan dapat memperbaiki kondisi keuangannya untuk kepentingan pemegang polis. Selain itu juga terdapat 7 Dana Pensiun yang masuk dalam pengawasan khusus.

Perkembangan Sektor Lembaga Pembiayaan, Perusahaan Modal Ventura, Lembaga Keuangan Mikro, dan Lembaga Jasa Keuangan Lainnya (PVML)

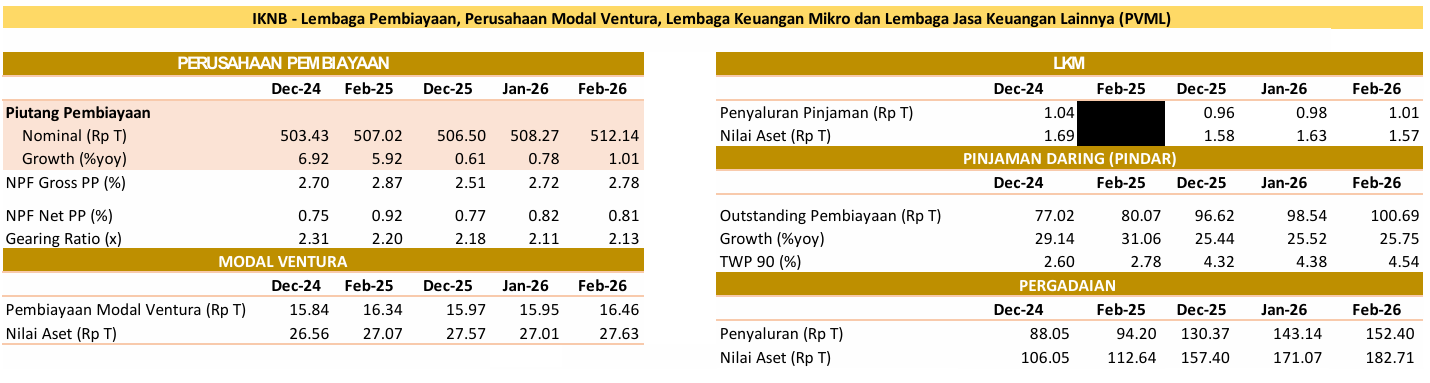

Di sektor PVML, piutang pembiayaan Perusahaan Pembiayaan (PP) tumbuh sebesar 1,01 persen yoy pada Februari 2026 (Januari 2026: 0,78 persen yoy) menjadi Rp512,14 triliun, didukung pembiayaan modal kerja yang meningkat sebesar 8,31 persen yoy.

Profil risiko Perusahaan Pembiayaan (PP) terjaga dengan rasio Non Performing Financing (NPF) gross tercatat sebesar 2,78 persen (Januari 2026: 2,72 persen) dan NPF net sebesar 0,81 persen (Januari 2026: 0,82 persen). Gearing ratio PP tercatatsebesar 2,13 kali (Januari 2026: 2,11 kali) dan berada di bawah batas maksimum sebesar 10 kali.

Berdasarkan informasi pada SLIK, pembiayaan Buy Now Pay Later (BNPL) oleh perusahaan pembiayaan tumbuh 53,53 persen yoy (Januari 2026: 71,13 persen yoy), atau menjadi Rp12,59 triliun dengan NPF gross sebesar 2,79 persen (Januari 2026: 2,77 persen).

Pembiayaan modal ventura pada Februari 2026 tumbuh sebesar 0,78 persen yoy (Januari 2026: 0,83 persen yoy), dengan nilai pembiayaan tercatat sebesar Rp16,46 triliun.

Pada industri Pinjaman Daring (Pindar), outstanding pembiayaan pada Februari 2026 tumbuh 25,75 persen yoy (Januari 2026: 25,52 persen yoy), dengan nominal sebesar Rp100,69 triliun. Tingkat risiko kredit macet secara agregat (TWP90) dalam kondisi terjaga di posisi 4,54 persen (Januari 2026: 4,38 persen).

Pada industri pergadaian, penyaluran pembiayaan pada Februari 2026 tumbuh sebesar 61,78 persen yoy (Januari 2026: 60,05 persen yoy) menjadi Rp152,40 triliun dengan tingkat risiko kredit yang terjaga. Pembiayaan terbesar industri pergadaian disalurkan dalam bentuk produk Gadai, yaitu sebesar Rp126,50 triliun atau 83,01 persen dari total pembiayaan yang disalurkan industri pergadaian.

Sementara itu, dalam rangka penegakan ketentuan dan pelindungan konsumen di sektor PVML, OJK telah melakukan langkah-langkah sebagai berikut:

Saat ini terdapat 9 dari 144 Perusahaan Pembiayaan yang belum memenuhi ketentuan kewajiban modal inti minimum Rp100 miliar dan 10 dari 95 Penyelenggara Pindar yang belum memenuhi kewajiban ekuitas minimum Rp12,5 miliar. Seluruh Perusahaan Pembiayaan dan Penyelenggara Pindar tersebut telah menyampaikan action plan kepada OJK yang memuat langkah-langkah pemenuhan permodalan minimum, antara lain melalui penambahan modal disetor oleh pemegang saham eksisting, mencari investor strategis, dan/atau merger.

Dalam rangka menegakkan kepatuhan dan integritas industri sektor PVML, selama bulan Maret 2026 OJK telah mengenakan sanksi administratif kepada 22 Perusahaan Pembiayaan, 2 Perusahaan Modal Ventura, 31 Penyelenggara Pindar, 3 Perusahaan Pergadaian, dan 3 Lembaga Keuangan Khusus, atas pelanggaran yang dilakukan terhadap POJK yang berlaku, maupun hasil pengawasan dan/atau tindak lanjut pemeriksaan. Pengenaan sanksi administratif terdiri dari 25 sanksi denda dan 102 sanksi peringatan tertulis. OJK berharap upaya penegakan kepatuhan dan pengenaan sanksi tersebut dapat mendorong pelaku industri sektor PVML meningkatkan aspek tata kelola yang baik, kehati-hatian, dan pemenuhan terhadap ketentuan yang berlaku sehingga pada akhirnya dapat berkinerja lebih baik dan berkontribusi secara optimal.

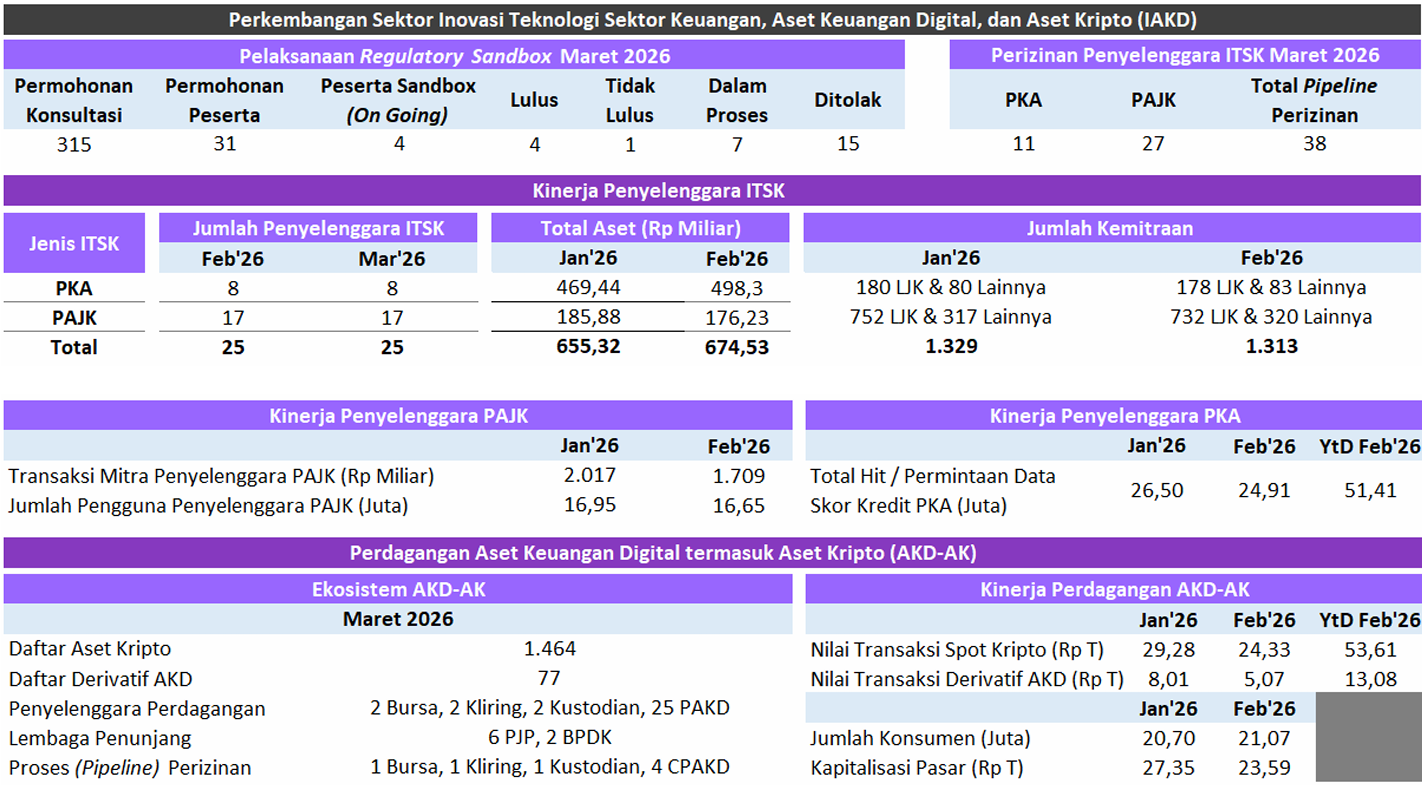

Perkembangan Sektor Inovasi Teknologi Sektor Keuangan (ITSK), Aset Keuangan Digital, dan Aset Kripto (IAKD)

Pelaksanaan regulatory sandbox:

a. Sejak penerbitan POJK 3 Tahun 2024 tentang Penyelenggaraan ITSK, hingga 31 Maret 2026, OJK telah menerima 315 kali permintaan konsultasi dari calon peserta sandbox.

b. OJK telah menerima 31 permohonan untuk menjadi peserta sandbox. Saat ini terdapat 4 peserta sandbox, yang terdiri dari 3 penyelenggara ITSK dengan model bisnis Aset Keuangan Digital dan Aset Kripto (AKD-AK) dan 1 pendukung pasar yang tengah melaksanakan proses uji coba. Selain itu telah ada 4 peserta sandbox yang menyelesaikan proses uji coba dan dinyatakan “Lulus", yaitu atas nama:

1) PT Indonesia Blockchain Persada (Blocktogo) – dinyatakan “Lulus" pada tanggal 8 Agustus 2025 dengan model bisnis tokenisasi emas (AKD-AK) dengan nama produk Gold Indonesia Republic (GIDR).

2) PT Sejahtera Bersama Nano – dinyatakan “Lulus" pada tanggal 8 Oktober 2025 dengan model bisnis tokenisasi surat berharga dengan skema Kontrak Pengelolaan Dana (KPD).

3) PT Teknologi Gotong Royong (GORO) – dinyatakan “Lulus" pada tanggal 5 November 2025 dengan model bisnis tokenisasi manfaat kepemilikan properti. Dalam hal ini, PT Teknologi Gotong Royong bertindak sebagai platform perdagangan AKD yang memperdagangkan token GORO.

4) PT Properti Gotong Royong – dinyatakan “Lulus" pada tanggal 5 November 2025 dengan model bisnis tokenisasi manfaat kepemilikan properti. Dalam hal ini, PT Properti Gotong Royong bertindak sebagai pemilik dan kustodian atas aset properti yang ditokenisasi melalui platform GORO.

Selanjutnya, mengacu pada POJK Nomor 3 Tahun 2024 tentang Penyelenggaraan Inovasi Teknologi Sektor Keuangan, PT Indonesia Blockchain Persada, PT Sejahtera Bersama Nano, dan PT Teknologi Gotong Royong dapat melakukan pendaftaran kepada OJK. Adapun bagi penyelenggara ITSK dengan model bisnis yang sama dengan 4 peserta sandbox yang telah lulus tersebut, mempunyai hak yang sama untuk melakukan pendaftaran ke OJK tanpa melalui uji coba pengembangan sandbox.

c. OJK juga sedang melakukan proses evaluasi terhadap 7 permohonan untuk menjadi peserta sandbox yang terdiri atas 5 model bisnis AKD-AK dan 2 model bisnis pendukung pasar.

Perizinan penyelenggara ITSK: Per Maret 2026, terdapat 25 penyelenggara ITSK resmi dan terdaftar di OJK, yang terdiri dari 8 Pemeringkat Kredit Alternatif (PKA) dan 17 Penyelenggara Agregasi Jasa Keuangan (PAJK).Sampai dengan Maret 2026, terdapat 38 permohonan izin usaha penyelenggara ITSK yang saat ini dalam proses evaluasi oleh OJK, yaitu terdiri dari 11 PKA dan 27 PAJK (16 PAJK terdaftar dan 11 PAJK baru).

Berdasarkan laporan per Februari 2026, penyelenggara ITSK yang terdaftar di OJK telah berhasil menjalin 1.313 kemitraan dengan Lembaga Jasa Keuangan (LJK) dari berbagai sektor, seperti perbankan, perusahaan pembiayaan, perasuransian, perusahaan sekuritas, pinjaman daring, lembaga keuangan mikro, dan pegadaian, serta dengan pihak penyedia jasa teknologi informasi dan penyedia sumber data.

Adapun selama Februari 2026, Penyelenggara ITSK dengan jenis PAJK berhasil menyelesaikan transaksi yang disetujui mitra senilai Rp 1,70 triliun, dengan jumlah pengguna PAJK tercatat sebanyak 16,65 juta pengguna yang tersebar di seluruh wilayah Indonesia. Selain itu, jumlah permintaan data skor kredit (total inquiry/hit) yang diterima oleh penyelenggara ITSK dengan jenis PKA selama Februari 2026 tercatat mencapai 24,91 juta hit. Hal ini menunjukkan bahwa kehadiran layanan dari penyelenggara ITSK, baik PAJK maupun PKA, telah berkontribusi signifikan meningkatkan aksesibilitas, inklusi, dan kualitas atas pemanfaatan produk dan layanan jasa keuangan.

Sehubungan dengan perkembangan aset keuangan digital termasuk aset kripto (AKD-AK) di Indonesia, pada Maret 2026 tercatat 1.464 aset kripto dan 77 derivatif AKD yang dapat diperdagangkan. OJK telah menyetujui perizinan 31 entitas di ekosistem perdagangan aset kripto, yang terdiri dari 2 bursa kripto (bursa), 2 lembaga kliring penjaminan dan penyelesaian (kliring), 2 pengelola tempat penyimpanan (kustodian), dan 25 pedagang aset keuangan digital (PAKD). Selain itu, OJK juga telah memberikan persetujuan 8 lembaga penunjang, yang terdiri dari 6 Penyedia Jasa Pembayaran (PJP) dan 2 Bank Penyimpan Dana Konsumen (BPDK). OJK saat ini sedang mengevaluasi permohonan izin usaha dan/atau persetujuan dari calon penyelenggara perdagangan aset kripto yang terdiri dari 1 bursa, 1 kliring, 1 kustodian, dan 4 CPAKD.

Jumlah konsumen pedagang aset keuangan digital berada dalam tren meningkat, yaitu mencapai 21,07 juta konsumen pada posisi Februari 2026 atau tumbuh 1,76 persen mtm (Januari 2026: 20,70 juta konsumen). Nilai transaksi aset kripto selama bulan Februari 2026 tercatat sebesar Rp24,33 triliun atau turun 16,89 persen mtm (Januari 2026: Rp29,28 triliun). Sementara itu, nilai transaksi derivatif AKD selama bulan Februari 2026 tercatat sebesar Rp5,07 triliun atau turun 36,63 persen (Januari 2026: Rp8,01 triliun). Penurunan tersebut sejalan dengan penurunan harga sejumlah aset kripto utama. Namun demikian, kepercayaan konsumen terhadap ekosistem aset keuangan digital termasuk aset kripto Indonesia masih terjaga baik.

Sebagai upaya memperkuat pengembangan inovasi startup fintech yang selaras dengan kerangka regulasi, OJK berkolaborasi dengan Kementerian Komunikasi dan Digital menyelenggarakan kegiatan Fintech Startup Accelerator. Pendaftaran peserta Program Fintech Startup Accelerator OJK dibuka pada tanggal 19 Maret 2026 hingga 27 Maret 2026.

Program ini merupakan program akselerator untuk mendukung Startup Fintech di Indonesia dalam menjembatani inovasi dengan regulasi, sehingga dapat tumbuh secara berkelanjutan dan memberikan dampak nyata bagi ekosistem keuangan digital. Melalui program ini, startup akan mendapatkan penguatan produk, pemahaman regulasi, validasi model bisnis, serta akses ke ekosistem sandbox OJK dan peluang pasar yang lebih luas.

Selain itu, program ini juga mengintegrasikan perspektif gender dan inklusi, dengan apresiasi lebih bagi solusi yang berkontribusi pada pemberdayaan perempuan serta peningkatan kesejahteraan perempuan, ibu, dan anak di Indonesia.

Dalam rangka penegakan ketentuan dan pelindungan konsumen di sektor IAKD, OJK telah melakukan langkah-langkah sebagai berikut:

Pencabutan izin usaha PT Tennet Depository sebagai Pengelola Tempat Penyimpanan Aset Keuangan Digital termasuk Aset Kripto terhitung sejak tanggal ditetapkannya KEP-13/D.07/2026 pada 12 Maret 2026 yang beralamat di Millennium Centennial Center 2F, Jl. Jenderal Sudirman Kav.25, Jakarta Selatan.

Selama Maret 2026, OJK telah mengenakan sanksi administratif kepada 1 Penyelenggara AKD-AK atas pelanggaran terhadap POJK yang berlaku di sektor IAKD. Sanksi administratif tersebut terdiri dari 2 sanksi peringatan tertulis. Upaya penegakan kepatuhan dan pengenaan sanksi tersebut bertujuan mendorong pelaku industri sektor IAKD meningkatkan aspek tata kelola yang baik, prinsip kehati-hatian, dan pemenuhan terhadap ketentuan yang berlaku sehingga pada akhirnya dapat berkinerja lebih baik dan berkontribusi secara optimal.

Perkembangan Pengawasan Perilaku Pelaku Usaha Jasa Keuangan, Edukasi, dan Pelindungan Konsumen (PEPK)

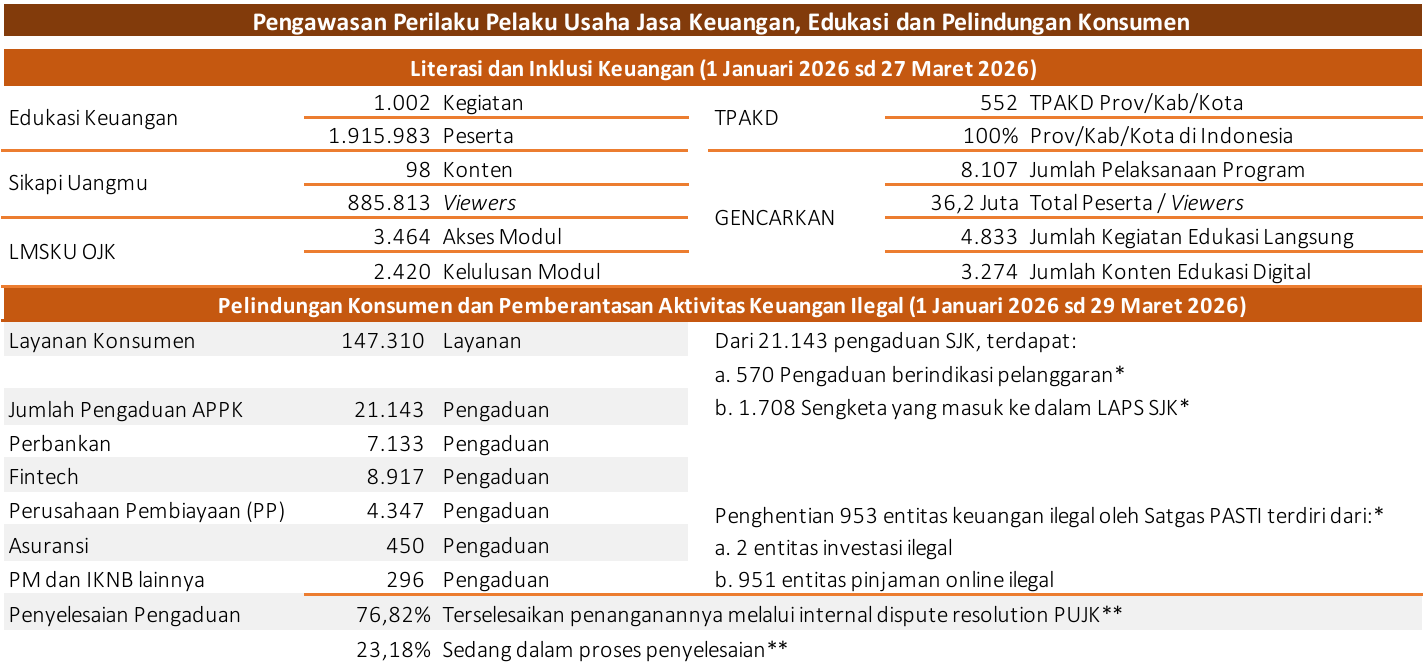

Sejak 1 Januari 2026 hingga 27 Maret 2026, OJK telah menyelenggarakan 1.002 kegiatan edukasi keuangan yang menjangkau 1.915.983 peserta. Platform digital Sikapi Uangmu, yang berfungsi sebagai saluran komunikasi khusus untuk konten edukasi keuangan kepada masyarakat melalui minisite dan aplikasi, telah menerbitkan 98 konten edukasi, dengan total 885.813 viewers. Selain itu, terdapat 4.114 pengguna Learning Management System Edukasi Keuangan (LMSKU), dengan total akses modul sebanyak 3.464 kali dan penerbitan 2.420 sertifikat kelulusan modul.

Pada periode 1 Januari 2026 sampai dengan 27 Maret 2026 telah diselenggarakan implementasi program GENCARKAN melalui penyelenggaraan 8.107 kegiatan yang telah menjangkau 36,2 juta peserta di seluruh Indonesia. Kegiatan tersebut terdiri atas Edukasi Keuangan secara langsung sebanyak 4.833 kegiatan serta Edukasi Keuangan Digital sebanyak 3.274 konten. Adapun untuk wilayah pelaksanaan GENCARKAN telah menjangkau 325 dari 514 atau 63,23 persen Kabupaten/Kota di Indonesia.

OJK melaksanakan kegiatan Capacity Building Edukasi dan Literasi Keuangan Duta se-Indonesia (OJK Peduli Cerdas) Seri #3 Tahun 2026 dengan Materi "Rayakan Lebaran Bersuka Cita, Tanpa Drama Keuangan Setelahnya" dilaksanakan pada tanggal 10 Maret 2026 yang dihadiri secara virtual oleh 477 duta literasi keuangan.

Sebagai bagian dari upaya memperkuat kapabilitas Tim Percepatan Akses Keuangan Daerah (TPAKD), khususnya dalam meningkatkan pemahaman anggota TPAKD mengenai sektor jasa keuangan serta pencegahan investasi ilegal, OJK menyelenggarakan Workshop Learning Management System Edukasi Keuangan (LMSKU) pada 3 Maret 2026 yang diikuti oleh 650 peserta perwakilan TPAKD secara virtual. Workshop ini merupakan bagian dari rangkaian kegiatan Sertifikasi Anggota TPAKD dan Capacity Building TPAKD 2026, yang sejalan dengan Misi ke-4 Roadmap TPAKD 2026–2030.

Dalam rangka memastikan kepatuhan Pelaku Usaha Jasa Keuangan (PUJK) terhadap peraturan yang berlaku dan meningkatkan pelindungan konsumen, OJK secara aktif melakukan penegakan ketentuan pengawasan perilaku PUJK (market conduct) dan pelindungan konsumen, antara lain:

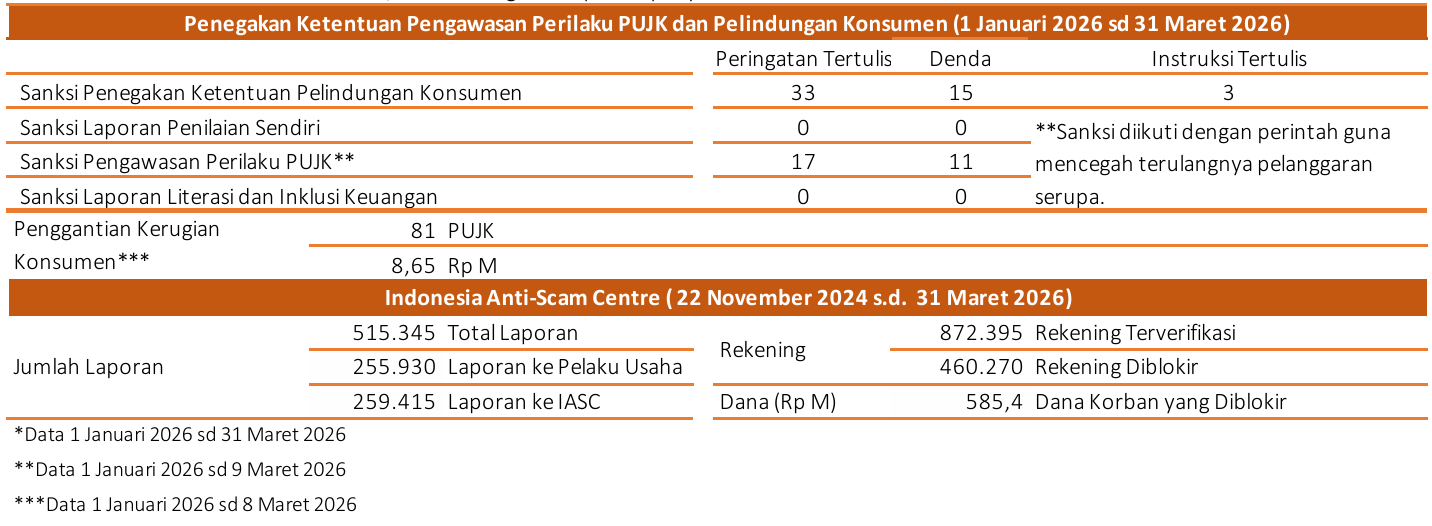

Berdasarkan hasil pengawasan perilaku PUJK (market conduct), OJK telah melakukan penegakan ketentuan berupa Sanksi Administratif atas Hasil Pengawasan Langsung/Tidak Langsung. Sejak 1 Januari 2026 sampai dengan 31 Maret 2026, OJK telah mengenakan 17 Sanksi Administratif berupa Peringatan Tertulis dan 11 Sanksi Administratif berupa Denda sebesar Rp274 juta atas pelanggaran ketentuan pelindungan konsumen dalam penyediaan informasi dalam iklan. Guna mencegah terulangnya pelanggaran serupa, OJK juga mengeluarkan perintah untuk melakukan tindakan tertentu termasuk melakukan penyesuaian dan/atau penghentian publikasi iklan yang tidak sesuai dengan ketentuan sebagai hasil dari pengawasan langsung/tidak langsung dalam rangka pembinaan agar PUJK senantiasa patuh terhadap ketentuan terkait pelindungan konsumen dan masyarakat.

Dalam rangka penegakan ketentuan pelindungan konsumen, OJK telah memberikan perintah dan/atau sanksi administratif sebagai berikut:

a. 33 peringatan tertulis kepada 31 PUJK, 3 instruksi tertulis kepada 3 PUJK, dan 15 sanksi denda kepada 13 PUJK selama periode 1 Januari 2026 hingga 31 Maret 2026.

b. Selain itu, terdapat 81 PUJK yang melakukan penggantian kerugian konsumen dengan total kerugian Rp8,65 miliar selama periode 1 Januari 2026 hingga 8 Maret 2026.

Dari aspek layanan konsumen, sejak 1 Januari 2026 hingga 29 Maret 2026, OJK telah menerima 147.310 permintaan layanan melalui Aplikasi Portal Pelindungan Konsumen (APPK), termasuk 21.143 pengaduan. Dari jumlah pengaduan tersebut, 7.133 pengaduan berasal dari sektor perbankan, 8.917 dari industri financial technology, 4.347 dari perusahaan pembiayaan, 450 dari perusahaan asuransi, serta sisanya terkait dengan sektor pasar modal dan industri keuangan non-bank lainnya.

Dalam upaya pemberantasan kegiatan keuangan ilegal, sejak 1 Januari 2026 hingga 31 Maret 2026, OJK telah menerima 10.516 pengaduan terkait entitas ilegal. Dari total tersebut, 8.515 pengaduan mengenai pinjaman online ilegal, 1.933 pengaduan terkait investasi ilegal, dan 68 pengaduan terkait gadai ilegal. Adapun jumlah entitas ilegal yang telah dihentikan/diblokir adalah sebagai berikut:

| Entitas | Tahun | |||||||||

| 2017 - 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 1 Jan s.d 31 Mar 2026 | Jumlah | |

| Investasi Ilegal | 185 | 442 | 347 | 98 | 106 | 40 | 310 | 354 | 2 | 1.884 |

| Pinjol Ilegal | 404 | 1.493 | 1.026 | 811 | 698 | 2.248 | 2.930 | 2.263 | 951 | 12.824 |

| Gadai Ilegal | 0 | 68 | 75 | 17 | 91 | 0 | 0 | 0 | 0 | 251 |

| Total | 589 | 2.003 | 1.448 | 926 | 895 | 2.288 | 3.240 | 2.617 | 953 | 14.959 |

Dalam rangka penegakan ketentuan pelindungan konsumen, melalui Satuan Tugas Pemberantasan Aktivitas Keuangan Ilegal (Satgas PASTI), sejak 1 Januari 2026 hingga 31 Maret 2026, OJK telah menemukan dan menghentikan 951 entitas pinjaman online ilegal dan 2 penawaran investasi ilegal di sejumlah situs dan aplikasi yang berpotensi merugikan masyarakat.

OJK bersama anggota Satuan Tugas Pemberantasan Aktivitas Keuangan Ilegal (Satgas PASTI) yang didukung oleh asosiasi industri perbankan dan sistem pembayaran, telah membentuk Indonesia Anti-Scam Centre (IASC) atau Pusat Penanganan Penipuan Transaksi Keuangan.

Sejak mulai beroperasi pada 22 November 2024 sampai dengan 31 Maret 2026, IASC telah melakukan hal-hal sebagai berikut:

IASC telah menerima 515.345 laporan yang terdiri dari 255.930 laporan disampaikan oleh korban melalui Pelaku Usaha Sektor Keuangan (bank dan penyedia sistem pembayaran) yang kemudian dimasukkan ke dalam sistem IASC, sedangkan 259.415 laporan langsung dilaporkan oleh korban ke dalam sistem IASC. Jumlah rekening dilaporkan sebanyak 872.395 dan jumlah rekening sudah diblokir sebanyak 460.270. Sejauh ini, total dana korban yang sudah diblokir sebesar Rp585,4 miliar. IASC menemukan sebanyak 94.294 nomor telepon yang dilaporkan oleh korban penipuan. IASC akan terus meningkatkan kapasitasnya mempercepat penanganan kasus penipuan di sektor keuangan.

IASC telah berhasil mengembalikan dana korban sebesar Rp169 miliar yang merupakan dana dari rekening di 19 bank yang digunakan pelaku kejahatan penipuan.

Arah Kebijakan OJK

Dalam rangka menjaga stabilitas sektor jasa keuangan dan meningkatkan peran sektor jasa keuangan bagi pertumbuhan ekonomi nasional, OJK mengambil langkah kebijakan sebagai berikut:

A. Kebijakan Menjaga Stabilitas Sistem Keuangan

OJK melakukan pemantauan dan asesmen terhadap perkembangan kondisi geopolitik global termasuk eskalasi konflik di kawasan Timur Tengah yang meningkatkan volatilitas pasar keuangan global, serta potensi dampaknya terhadap stabilitas sektor jasa keuangan. Eskalasi konflik Iran dengan AS-Israel berpotensi meningkatkan risiko transmisi ke sektor keuangan melalui tiga kanal utama, yaitu financial market channel (flight to safety), kenaikan harga energi, dan direct channel (trade & investment exposure). Oleh karena itu, OJK mendorong LJK untuk melakukan asesmen lanjutan secara forward-looking dan memperkuat langkah antisipatif, termasuk melalui penguatan manajemen risiko, mencermati secara intensif kinerja debitur pada sektor-sektor yang rentan terdampak langsung maupun tidak langsung, serta menjaga kecukupan likuiditas dan permodalan.

Selain itu, OJK terus memantau pergerakan pasar serta berkoordinasi dengan Self-Regulatory Organizations (SRO) dalam mengambil langkah-langkah kebijakan yang diperlukan. OJK menilai sejumlah kebijakan untuk menjaga stabilitas pasar saham masih tetap relevan, yaitu buyback saham tanpa Rapat Umum Pemegang Saham (RUPS), penundaan implementasi pembiayaan transaksi short selling, kebijakan trading halt, dan batasan Auto Rejection. Pada 13 Maret 2026, OJK dan PT Bursa Efek Indonesia (BEI) telah menetapkan pemberlakuan kembali kebijakan-kebijakan tersebut.

Upaya pendalaman pasar modal juga terus diperkuat, baik di sisi supply maupun demand. Di sisi supply, inisiatif pengembangan produk investasi pasar modal berupa Exchange-Traded Fund (ETF) Emas telah dilakukan penerbitan regulasinya. Sementara di sisi demand, OJK bersama stakeholders terkait tengah menggarap inisiatif PINTAR Reksa Dana (Program Investasi Terencana dan Berkala Reksa Dana), yang dikenal sebagai program Systematic Investment Plan (SIP), sebagai upaya untuk terus meningkatkan basis investor ritel.

Terkait reformasi pasar modal nasional, pada awal April 2026, OJK bersama BEI dan PT Kustodian Sentral Efek Indonesia (KSEI) telah berhasil menuntaskan empat agenda reformasi transparansi pasar modal Indonesia, yang juga merupakan proposal yang telah diajukan kepada Global Index Providers, termasuk MSCI. Keempat agenda tersebut meliputi:

- Penyediaan data kepemilikan saham Perusahaan Terbuka di atas 1 persen kepada publik.

Pada Februari 2026, OJK telah menerbitkan Keputusan Dewan Komisioner OJK mengenai penetapan KSEI dan BEI sebagai penyedia data kepemilikan saham Perusahaan Terbuka kepada publik. Selanjutnya pada 3 Maret 2026, BEI dan KSEI telah melakukan publikasi data kepemilikan saham di atas 1 persen dari Perusahaan Terbuka dengan data per akhir Februari 2026. Publikasi ini selanjutnya akan dilakukan rutin secara bulanan melalui website BEI.

- Implementasi pengumuman High Shareholding Concentration (HSC).

Pengumuman HSC ini menjadi Early Warning Mechanism bagi investor terkait konsentrasi kepemilikan saham Perusahaan Tercatat. Dengan demikian, investor dapat mengetahui adanya saham-saham yang memiliki tingkat konsentrasi kepemilikan yang tinggi atau likuiditas yang terbatas. Pada Februari-Maret 2026, OJK, BEI, dan KSEI melakukan pembahasan terkait metodologi dan tata kelola implementasi pengumuman HSC ini. Selanjutnya pada 2 April 2026, BEI dan KSEI telah mulai mengimplementasikan pengumuman HSC kepada publik melalui website BEI.

- Penguatan granularity klasifikasi investor dalam data kepemilikan saham KSEI menjadi total 39 klasifikasi dan tipe investor.

OJK memberikan dukungan dan persetujuan kepada KSEI untuk memperkuat granularity klasifikasi investor. Implementasi agenda tersebut juga didukung oleh market participants (Anggota Bursa dan Bank Kustodian). Pada 1 April 2026, data dengan klasifikasi investor yang lebih granular telah tersedia di website BEI dengan data per akhir Maret 2026, dan selanjutnya akan dipublikasikan rutin secara bulanan.

- Peningkatan batas minimum free float menjadi 15 persen melalui penyesuaian Peraturan BEI Nomor I-A.

OJK merumuskan arah kebijakan, melakukan pembahasan bersama dengan BEI, dan memberikan persetujuan dalam proses finalisasi perubahan Peraturan Bursa Nomor I-A. Selanjutnya pada 31 Maret 2026, BEI telah menerbitkan Surat Keputusan mengenai perubahan Peraturan I-A beserta Surat Edaran terkait. Substansi strategis yang tercakup dalam Peraturan tersebut di antaranya adalah peningkatan batas minimum free float menjadi 15 persen dengan implementasi secara bertahap, penajaman definisi free float, dan penguatan tata kelola Perusahaan Tercatat.

Selain itu, terdapat inisiatif penguatan transparansi dalam bentuk pengaturan mengenai pelaporan Pemilik Manfaat bagi pemegang saham Perusahaan Tercatat dengan kepemilikan 10 persen atau lebih. Ke depan, OJK bersama BEI dan KSEI akan melanjutkan komunikasi dan engagement yang konstruktif dengan Global Index Providers serta menghimpun feedback dari kalangan investor guna mendukung upaya perbaikan secara berkesinambungan.

Kebijakan yang ditempuh OJK bersama SRO dalam penyelesaian keempat proposal tersebut telah selaras dengan standar/praktik di berbagai yurisdiksi global. Dalam beberapa aspek, Indonesia bahkan berada pada posisi yang lebih unggul dalam hal transparansi dan granularity informasi, di antaranya berupa ketersediaan data kepemilikan saham di atas 1 persen. OJK mencermati arah pergerakan IHSG dan indeks lainnya seperti indeks LQ45 saat ini telah linear dan merupakan indikasi respons positif pasar terhadap program reformasi di bidang pasar modal.

Terkait kebijakan pemberian perlakuan khusus atas kredit/pembiayaan kepada debitur yang terkena dampak bencana di Aceh, Sumatera Utara, dan Sumatera Barat yang berlaku selama 3 tahun sejak 10 Desember 2025, sampai dengan Februari 2026, telah diberikan restrukturisasi kredit/pembiayaan menggunakan kebijakan relaksasi OJK tersebut sebesar Rp16,3 triliun (Jan'26: Rp12,6 triliun) untuk 275,8 ribu rekening (Jan'26: 246 ribu rekening).

B. Kebijakan Pengembangan dan Penguatan SJK serta Infrastruktur Pasar

OJK telah menetapkan/menerbitkan/meluncurkan:

a. POJK Nomor 2 Tahun 2026 tentang Reksa Dana Berbentuk Kontrak Investasi Kolektif Yang Unit Penyertaannya Diperdagangkan Di Bursa Efek Dengan Aset Yang Mendasari Berupa Emas (POJK ETF Emas). POJK diterbitkan dalam rangka mendukung akselerasi pendalaman pasar dan sejalan dengan rencana kerja implementasi kegiatan usaha bulion sebagai instrumen strategis untuk mendorong perekonomian nasional yang saat ini dilakukan Pemerintah.

b. Roadmap Pengembangan dan Penguatan Kegiatan Usaha dan Ekosistem Bulion 2026–2031, sebagai langkah strategis OJK bersama Kementerian Koordinator Bidang Perekonomian dan kementerian/lembaga terkait, untuk memperkuat ekosistem bulion nasional serta mendukung hilirisasi sektor emas dan pendalaman pasar keuangan.

c. Publikasi terkait perkembangan risiko iklim di sektor perbankan dalam Indonesia Climate Banking Forum pada 26 Februari 2026, yaitu:

1) Climate Risk and Banking Resilience Assessment (CBRA)

CBRA merupakan hasil kajian komprehensif mengenai risiko iklim, baik risiko fisik maupun risiko transisi, dengan menganalisis berbagai skenario iklim terhadap ketahanan sektor perbankan Indonesia. Dalam skenario tanpa transisi (current policies), risiko fisik diproyeksikan menimbulkan kerugian kumulatif terhadap PDB hingga sekitar 15–17 persen dalam jangka panjang. Sebaliknya, biaya ekonomi untuk mencapai Net Zero Emissions 2060 dalam IP Scenario diperkirakan berada pada kisaran sekitar 4 persen dari PDB. Hasil ini menunjukkan bahwa secara ekonomi, implementasi kebijakan transisi secara dini dan terstruktur lebih rasional. Di samping itu, hasil exercise juga menujukkan bahwa sektor perbankan Indonesia dalam kondisi yang cukup kuat untuk mendukung agenda transisi nasional dalam jalur yang terkelola, sebagaimana tercermin dari rasio NPL dan KPMM yang masih memadai pada skenario transisi.

2) Banking Sustainability Maturity Assessment Report (SMART)

SMART menunjukkan bahwa implementasi keuangan berkelanjutan di Indonesia terus mengalami peningkatan. Meskipun demikian, penguatan kapasitas masih diperlukan secara berkelanjutan.

OJK sedang menyusun:

a. Rancangan POJK tentang Penilaian Tingkat Kesehatan Lembaga Pembiayaan, Perusahaan Modal Ventura, Lembaga Keuangan Mikro, dan Lembaga Jasa Keuangan Lainnya (TKS PVML), yang memperluas cakupan penerapan penilaian TKS pada industri di sektor PVML, mengatur antara lain mengenai mekanisme, tindak lanjut hasil, dan tata cara penyampaian penilaian TKS.

b. Rancangan POJK tentang Laporan Berkala Lembaga Penjamin. RPOJK disusun dalam rangka mendukung pengawasan lembaga penjamin terkait kebutuhan informasi kondisi keuangan dan kegiatan usaha lembaga penjamin yang lengkap, akurat, dan tepat waktu. Saat ini ketentuan penyampaian laporan bulanan bagi Lembaga Penjamin masih mengacu pada POJK Nomor 3/POJK.05/2013 tentang Laporan Bulanan Lembaga Jasa Keuangan Non-Bank, sedangkan laporan tahunan dan laporan publikasi diatur dalam POJK Nomor 11 Tahun 2025. Selain mengintegrasikan laporan berkala yang sudah diatur di POJK esksiting, RPOJK ini akan menambahkan pengaturan laporan berkala bagi perusahan penjamin ulang.

c. Sebagai implementasi PSAK 117 di industri perasuransian, akan disusun:

1) Rancangan POJK tentang Solvabilitas Perusahaan Perasuransian; dan

2) Rancangan PADK mengenai Tata Cara Perhitungan Solvabilitas Perusahaan Perasuransian.

Ketentuan dimaksud antara lain akan mengatur klasifikasi dan perhitungan Tier 1 Capital dan Tier 2 Capital dalam Available Capital; penyesuaian perhitungan RBC yang mengakomodasi implementasi PSAK 117 (Kontrak Asuransi) dan PSAK 109 (Instrumen Keuangan); harmonisasi dengan POJK Nomor 26 Tahun 2025 mengenai Pengelolaan Aset dan Liabilitas; serta penyesuaian terhadap pengukuran risiko pasar, risiko asuransi, risiko operasional, dan risiko likuiditas.

d. Finalisasi Rancangan PADK tentang Perubahan Atas SEOJK Nomor 20/SEOJK.07/2024 tentang Penyelenggaraan Perdagangan Aset Keuangan Digital Termasuk Aset Kripto. Penyusunan RPADK ini merupakan tindak lanjut POJK Nomor 23 Tahun 2025 tentang Perubahan Atas POJK Nomor 27 Tahun 2024 Tentang Penyelenggaraan Perdagangan Aset Keuangan Digital Termasuk Aset Kripto, yang bertujuan untuk memperkuat, menyempurnakan, dan memastikan kerangka pengaturan tetap selaras dengan dinamika perkembangan Aset Keuangan Digital termasuk Aset Kripto (AKD-AK).

OJK dan Badan Reserse Kriminal Kepolisian Negara Republik Indonesia (Bareskrim Polri) sepakat untuk memperkuat sinergi penegakan hukum dan koordinasi dalam penanganan tindak pidana di sektor jasa keuangan melalui penandatanganan Perjanjian Kerja Sama (PKS). Ruang lingkup kerja sama ini meliputi pertukaran dan pemanfaatan data dan/atau informasi, penegakan hukum di sektor jasa keuangan, koordinasi dalam penanganan tindak pidana di sektor jasa keuangan, peningkatan dan pendayagunaan sumber daya manusia, serta pemanfaatan sarana dan prasarana. Kerja sama ini diharapkan dapat menjaga kepercayaan masyarakat, meningkatkan efektivitas penegakan hukum, dan menjaga stabilitas sektor jasa keuangan.

Terkait implementasi PSAK 117 di industri perasuransian:Telah dilaksanakan High Level Meeting Steering Committee Implementasi PSAK 117 pada 27 Februari 2026 yang berfokus pada evaluasi penerapan PSAK 117 di tahun 2025. Memasuki awal tahun 2026, fokus utama diarahkan pada penyelesaian Laporan Keuangan Tahunan Audited Tahun Buku 2025, termasuk pelaksanaan restatement laporan keuangan tahun 2024. OJK secara intensif melakukan koordinasi dengan AAJI, AAUI, dan IAPI untuk mengidentifikasi berbagai permasalahan serta mendorong percepatan penyelesaian proses audit. Selain itu, OJK juga telah meminta masing-masing perusahaan asuransi dan reasuransi untuk menyampaikan progress report dan action plan penyelesaian audit Laporan Keuangan Tahun 2025 dan restatement Laporan Keuangan Tahun 2024, sebagai langkah mitigasi terhadap potensi keterlambatan.OJK juga tengah menyusun kerangka Risk Based Capital (RBC) yang baru (New-RBC) berbasis laporan keuangan PSAK 117, yang akan dituangkan dalam ketentuan OJK. Pembahasan telah dilakukan secara intensif, khususnya dengan perusahaan asuransi dan reasuransi yang memiliki ekuitas di atas Rp5 triliun. Di sisi lain, OJK juga terus melakukan koordinasi dengan Direktorat Jenderal Pajak dan AAJI dalam rangka penyesuaian ketentuan perpajakan sejalan dengan implementasi PSAK 117.

Dalam forum OECD Financial Markets Week yang diselenggarakan pada 2–5 Maret 2026, OJK menegaskan komitmennya untuk memperkuat sistem dana pensiun nasional agar selaras dengan standar global dan menegaskan antara lain terkait desain manfaat pensiun berkala dan perluasan kepesertaan. OJK juga berpartisipasi dalam pertemuan International Organisation of Pension Supervisors (IOPS) dan memperoleh masukan yang dapat dijadikan referensi penting dalam penyempurnaan kebijakan serta penguatan sistem dana pensiun nasional ke depan, sekaligus mendukung tahapan lanjutan dalam proses aksesi Indonesia menjadi anggota OECD.

Sebagai salah satu upaya dalam mendukung efisiensi dan ketahanan energi nasional di tengah ketidakpastian situasi global, OJK menetapkan kebijakan bekerja dari rumah atau Work From Home (WFH) bagi insan OJK setiap hari Jumat, dengan tetap memperhatikan kesinambungan kelancaran dan kualitas pelaksanaan tugas OJK. Namun demikian, fungsi layanan OJK yang memerlukan kehadiran fisik tetap beroperasi seperti biasa, termasuk pelindungan konsumen, untuk memastikan kebutuhan konsumen dan stakeholders dapat terlayani dengan baik. Kebijakan ini akan dievaluasi secara berkala dengan tetap memperhatikan perkembangan kebijakan nasional.

OJK terus melanjutkan program transformasi antara lain akselerasi pengawasan berbasis teknologi (suptech), penguatan tata kelola internal OJK baik dari sisi penataan struktur organisasi yang adaptif dan penyederhanaan proses bisnis serta meningkatkan efektivitas pengawasan. Melalui transformasi tersebut diharapkan semakin meningkatkan peran OJK dalam menjalankan tugas dan fungsinya secara lebih efektif.

C. Pengembangan dan Penguatan SJK Syariah

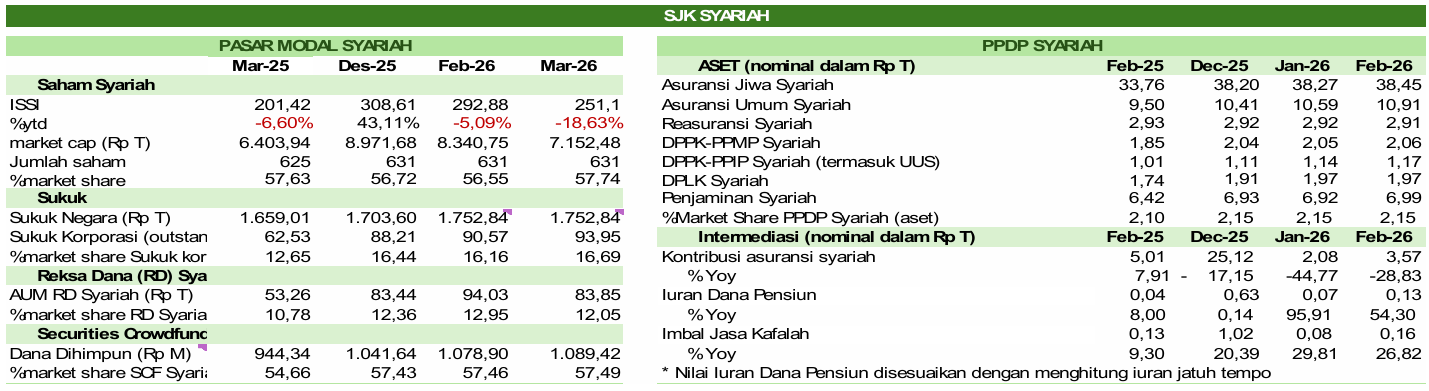

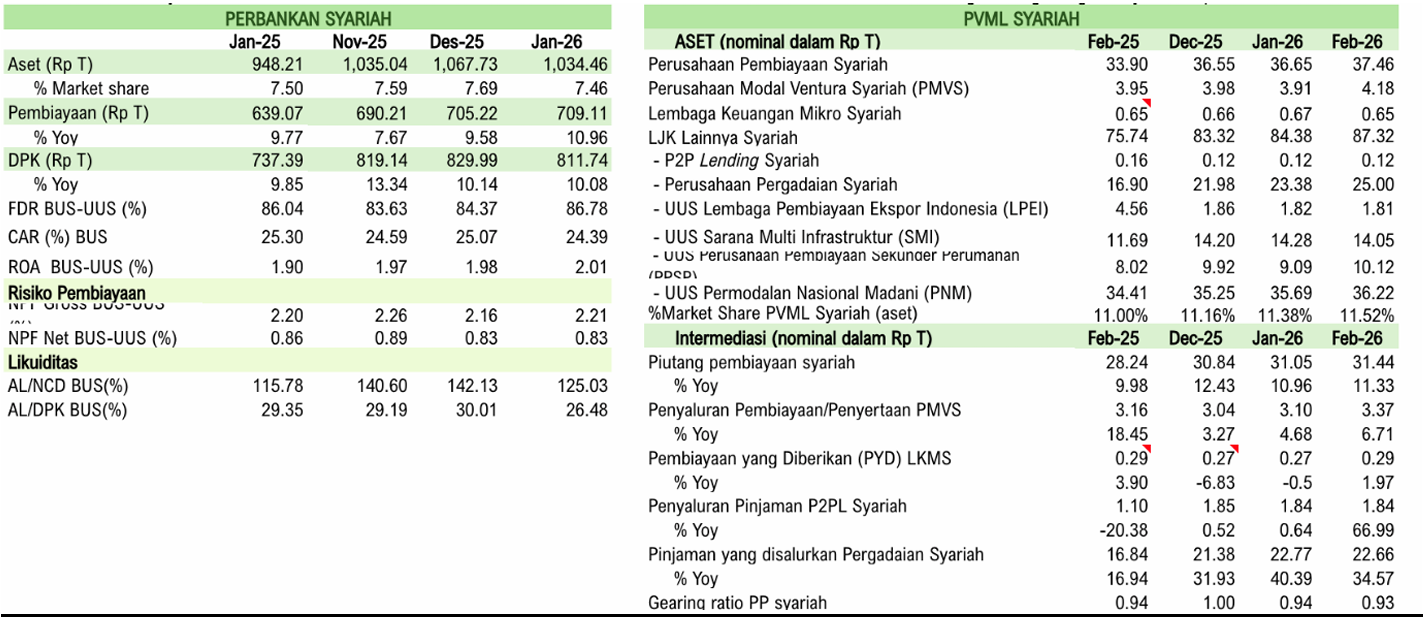

Pada industri keuangan syariah, per Maret 2026, indeks saham syariah (ISSI) menurun 18,63 persen ytd dan Asset Under Management (AUM) Reksa Dana Syariah tumbuh 10,83 persen ytd menjadi Rp83,85 triliun. Per Februari 2026, piutang pembiayaan syariah tumbuh 11,33 persen yoy. Untuk pembiayaan perbankan syariah tumbuh 10,96 persen yoy di Januari 2026.

Sebagai tindak lanjut Pasal 9 POJK Nomor 11 Tahun 2023 di industri perasuransian, 41 perusahaan telah menyampaikan perubahan Rencana Kerja Pemisahan Unit Syariah (RKPUS), dimana 28 perusahaan menyatakan akan melakukan spin-off unit syariah dengan mendirikan perusahaan baru dan 13 perusahaan akan mengalihkan portofolio kepada perusahaan lain. Per 30 Maret 2026 terdapat 3 perusahaan yang telah melakukan spin-off dengan mendirikan perusahaan baru dan 2 perusahaan spin-off dengan mengalihkan portofolio kepada perusahaan lain. Selain itu, terdapat 8 perusahaan yang dalam proses spin-off dengan pendirian perusahaan baru dan 5 perusahaan yang dalam proses spin-off dengan mengalihkan portofolio kepada perusahaan lain.

Selanjutnya, dalam rangka pengembangan keuangan syariah, OJK telah melakukan beberapa inisiatif, yaitu melalui:

Finalisasi Rancangan POJK Penyelenggaraan Produk Investasi Perbankan Syariah (RPOJK Produk IPS) sebagai implementasi Roadmap Pengembangan dan Penguatan Perbankan Syariah Indonesia (RP3SI) dan penyelarasan dengan UU Nomor 4 Tahun 2023 tentang Pengembangan dan Penguatan dan Penguatan Sektor Keuangan (UU P2SK) mengenai produk investasi yang membedakan dengan produk simpanan (DPK).

Pelaksanaan Focus Group Discussion mengenai Pedoman Akuntansi Perbankan Syariah Indonesia bagi BUS dan UUS (PAPSI BUS UUS) yang dihadiri antara lain perwakilan dari Bank Indonesia, Ikatan Akuntan Indonesia, Institut Akuntan Publik Indonesia, Akuntan Publik/Kantor Akuntan Publik serta industri BUS dan UUS. Diharapkan hasil pembahasan FGD dapat memperkuat substansi PAPSI BUS UUS untuk kemudian akan ditindaklanjuti melalui tahapan rapat dengar pendapat dan permintaan tanggapan tertulis.

Pelaksanaan kegiatan Santri Cakap Literasi Keuangan Syariah (SAKINAH) yang berkolaborasi dengan Pengurus Besar Nahdlatul Ulama (PBNU) di Pondok Pesantren Darunnajah, Jakarta pada 10 Maret 2026. Upaya ini diharapkan dapat mendorong peningkatan pemahaman masyarakat terhadap keuangan syariah, sekaligus memperkuat peran pesantren sebagai pusat pengembangan ekonomi dan keuangan syariah yang adil, inklusif, dan berkelanjutan.

D. Penguatan Tata Kelola

Dalam

rangka penguatan tata kelola dan penegakan integritas di sektor jasa

keuangan untuk memperkokoh kemajuan industri jasa keuangan ke depan, OJK

telah melakukan berbagai langkah penguatan integritas antara lain:

Dalam rangka mendukung pengambilan keputusan strategis serta akuntabilitas dan tata kelola yang baik, OJK melakukan penetapan Profil Risiko tahun 2026 dengan menggunakan sistem pelaksanaan manajemen risiko secara terintegrasi dan menyeluruh. Pengelolaan Manajemen Risiko di OJK senantiasa diperkuat dengan berfokus pada identifikasi risiko utama sebagai leading indicator, perencanaan dan monitoring mitigasi yang lebih baik, serta dukungan tools dan pelaporan yang tepat. Hal ini bertujuan untuk mendukung penguatan sistem deteksi dini sebagai bagian dari transformasi OJK.

OJK juga terus meningkatkan sinergi dan kolaborasi dengan asosiasi profesi di bidang GRC antara lain melalui kegiatan bersama Ikatan Auditor Intern Bank (IAIB). Dalam kesempatan tersebut, OJK mendorong penguatan budaya integritas dan kepatuhan di sektor jasa keuangan serta transformasi peran auditor intern sebagai strategic advisor dalam mendukung organisasi yang lebih agile dan adaptif.

Pada Maret 2026, seluruh Pegawai OJK yang termasuk Wajib Lapor (3.891 Pegawai) telah menyampaikan Laporan Harta Kekayaan Penyelenggara Negara (LHKPN) Periodik Tahun 2025. Selain itu OJK juga menyampaikan pesan kepada seluruh pemangku kepentingan OJK dalam rangka Hari Raya Idul Fitri mengenai larangan pemberian gratifikasi kepada Pegawai OJK. Pesan ini disampaikan melalui media cetak dan media sosial OJK. Pemenuhan kewajiban pelaporan LHKPN dan himbauan larangan pemberian gratifikasi ini merupakan salah satu bentuk peningkatan awareness dan budaya anti korupsi pada seluruh Pegawai OJK serta pemangku kepentingan OJK.

Peningkatan upaya berkelanjutan dalam memperkuat tata kelola organisasi dan sektor jasa keuangan melalui pelaksanaan serangkaian Kegiatan Governansi antara lain Integrity Talk. Kegiatan ini bertujuan untuk meningkatkan kesadaran dan pemahaman stakeholder internal dalam menumbuhkan budaya tata kelola, dan integritas.

E. Penegakan Ketentuan di SJK dan Perkembangan Penyidikan

Dalam pelaksanaan fungsi penyidikan, sampai dengan 31 Maret 2026, Penyidik OJK telah menyelesaikan total 181 perkara yang terdiri dari 143 perkara PBKN, 9 perkara PMDK, 24 perkara PPDP dan 5 perkara PVML. Selanjutnya jumlah perkara yang telah diputus pengadilan sebanyak 155 perkara diantaranya 152 perkara telah mempunyai ketetapan hukum tetap (in kracht) dan 3 perkara masih dalam tahap banding.

| No | Tahap | PBKN | PMDK | PPDP | PVML | Jumlah |

| 1 | Proses Telaahan | 19 | 4 | 2 | 2 | 27 |

| 2 | Penyelidikan | 1 | 6 | 2 | 1 | 10 |

| 3 | Penyidikan | 7 | 4 | 0 | 1 | 12 |

| 4 | Berkas | 2 | 0 | 1 | 0 | 3 |

| 5 | P-21 | 143 | 9 | 24 | 5 | 181 |

| 1 | Putusan Pengadilan In Kracht | 126 | 5 | 20 | 1 | 152 |

| 2 | Banding | 3 | 0 | 0 | 0 | 3 |

| 3 | Kasasi | 0 | 0 | 0 | 0 | 0 |

| Total | | 155 | ||||

Penyidik OJK senantiasa berkoordinasi secara aktif dengan Aparat Penegak Hukum (APH) lain dalam penyelesaian proses penyidikan melalui kerja sama dalam penegakan hukum SJK. Upaya paksa terhadap pihak-pihak yang tidak kooperatif terhadap proses penegakan hukum yang dilakukan penyidik OJK mengacu pada ketentuan peraturan perundang-undangan yang berlaku.

Pada 4 Maret 2026, Penyidik OJK melakukan penggeledahan di kantor PT MASI yang berlokasi di kawasan Sudirman Central Business District, Jakarta, sebagai bagian dari proses penegakan hukum atas dugaan tindak pidana di bidang pasar modal, didampingi oleh Korwas PPNS Bareskrim Polri.

Selain itu, juga dilakukan upaya penangkapan tersangka dalam kasus dugaan tindak pidana perbankan yang terjadi di PT BPR DCN, Malang, Jawa Timur di Stasiun Gambir pada 26 Maret 2026 setelah yang bersangkutan mangkir dari pemeriksaan. Tim gabungan yang terdiri dari penyidik OJK, Korwas PPNS Bareskrim Polri, serta Direktorat Reserse Siber Polda Jawa Timur langsung melakukan pengamanan setibanya tersangka di Stasiun Gambir. PT BPR DCN sebelumnya telah dicabut izin usahanya oleh OJK pada 24 Juli 2025.

Melalui sinergi dan koordinasi yang kuat antara OJK dan aparat penegak hukum, diharapkan proses penegakan hukum di sektor jasa keuangan dapat berjalan efektif, sekaligus memperkuat perlindungan konsumen dan menjaga kepercayaan masyarakat terhadap industri jasa keuangan.

Sumber : https://ojk.go.id/id/berita-dan-kegiatan/siaran-pers/Pages/RDKB-Maret-2026.aspx